Redução da Base de Cálculo do IRPJ

As pessoas jurídicas exclusivamente prestadoras de serviços em geral, poderão utilizar, na determinação da parcela da base de cálculo do IRPJ o percentual de 16%. Uma vez que a receita bruta anual seja de até R$ 120.000,00,

No Lucro Presumido, a base de cálculo do IRPJ é um percentual fixo aplicado sobre o faturamento bruto para prestação de serviços em geral é de 32%, porém, algumas atividades muito específicas podem ter este percentual reduzido para 16%.

Redução para 16% — quando é permitida?

Exemplos: Pequenas empresas com atividades:

- Intermediação de negócios;

- Administração, locação ou cessão de bens imóveis, móveis e direitos de qualquer natureza;

- Construção por administração ou por empreitada unicamente de mão de obra ou com emprego parcial de materiais;

- Prestação cumulativa e contínua de serviços de assessoria creditícia, mercadológica, gestão de crédito, seleção de riscos, administração de contas a pagar e a receber, compra de direitos creditórios resultantes de vendas mercantis a prazo ou de prestação de serviços (factoring);

- Coleta e transporte de resíduos até aterros sanitários ou local de descarte.

Aplicando no seu caso

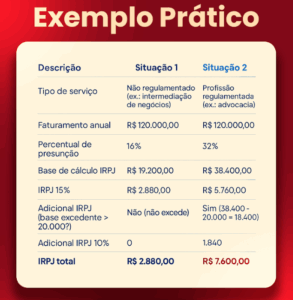

Empresa de prestação de serviços NÃO regulamentados e o faturamento ANUAL for de até R$ 120.000,00: Pode usar a base de 16%.

Se for profissão regulamentada (ex.: advocacia, contabilidade, engenharia, medicina)

Mesmo faturamento até R$ 120.000,00 não tem direito à redução → contínua 32%.

Porventura a empresa iniciar o ano recolhendo o IRPJ com a base de cálculo na tributação de 16%, e no decorrer do ano ultrapassar o valor de R$ 120.000,00, ficará sujeita ao pagamento da diferença do imposto retroativo, apurada em relação a cada mês transcorrido.