Mais uma vez no apagar das luzes de 2025 o governo publicou em 31/12/2025 a IN 2305/2025, que reduz os benefícios fiscais federais. Informamos importantes alterações que impactam a apuração do IRPJ e da CSLL das empresas optantes pelo regime de Lucro Presumido a partir de 2026.

O que está mudando?

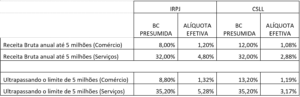

Aumento de 10% nos percentuais de presunção.

A Instrução Normativa estabelece que, para empresas tributadas pelo Lucro Presumido, deve ser aplicado um acréscimo de 10% nos percentuais de presunção utilizados para calcular a base de cálculo do IRPJ e da CSLL, mas apenas sobre a parcela da receita bruta que exceder R$ 5.000.000,00 no ano-calendário. Ou seja, para empresas com receita bruta anual ATÉ 5 MILHÕES os percentuais PERMANECEM OS MESMOS.

Aplicação proporcional por período de apuração o limite de R$ 5 milhões é considerado proporcionalmente nos períodos de apuração, ou seja, em regime trimestral a empresa deve observar o limite ajustado ao trimestre para verificar se ocorreu o excedente e aplicar o acréscimo de 10% nos percentuais de presunção daquela parcela da receita.

Quando passa a valer?

As novas regras de presunção passam a vigorar a partir de 1º de janeiro de 2026, sendo aplicáveis aos fatos geradores ocorridos a partir dessa data.

Abaixo quadro demonstrativo do aumento da carga tributária: